Allgemeines

Cosmos Direkt ist der größte Anbieter von Risikolebensversicherungen in Deutschland. Weltweit ist die Versicherungsgesellschaft sogar der größte Direktversicherer auf dem Gebiet der Lebensversicherungen. Die Risikolebensversicherung ist eine Individualversicherung. Im Todesfall der versicherten Person wird die Leistung an die in der Police genannten begünstigten Personen ausgezahlt. Daher wird die Risikolebensversicherung auch häufig als Hinterbliebenenschutz bezeichnet. Sie dient meistens als finanzielle Absicherung der im Todesfall Hinterbliebenen Familienangehörigen. Aber auch Unternehmen, Vereine oder Geschäftspartner können als Begünstigte ernannt werden. Auf der Internetseite von Cosmos Direkt kann man im Risikolebensversicherung Rechner den Tarif berechnen lassen.

DIE ANGEBOTE DER COSMOS DIREKT

- inkl. Dynamik-Option

- Nachversicherungsgarantie

- Versicherungsnehmer änderbar

- inkl. Verlängerungsoption

- inkl. Baubonus

- inkl. Kinder-Bonus

- Notfall-Sofortleistung

- Kinder-Zusatz-Schutz

- Sofortleistung bei Erwebsunfähigkeit

Tarifvarianten & Leistungen

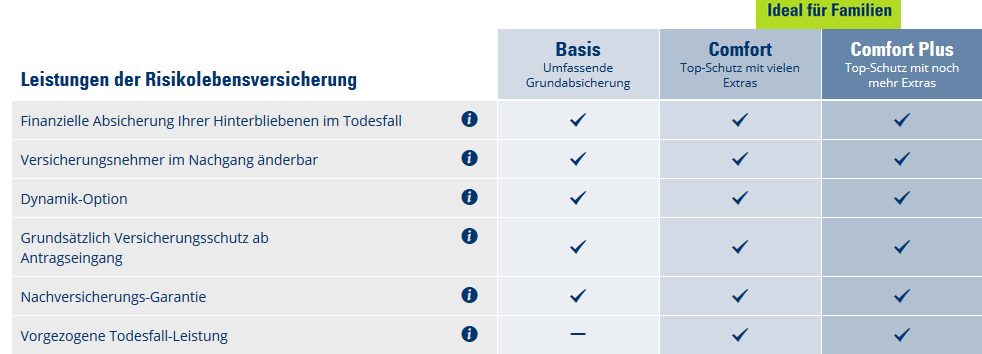

Der Cosmos Direkt Testbericht ist durchweg positiv ausgefallen. Im Focus Money wurde die Risikolebensversicherung Testsieger. Die Risikolebensversicherung gibt es beispielsweise für einen 27-jährigen mit einer Versicherungssumme von 100.000 Euro bereits ab 2,32 Euro monatlich (Basis-Schutz). Mit dem Rechner kann schnell und unverbindlich der Beitrag berechnet werden. Die Cosmos Direkt bietet bei den Risikolebensversicherungen einen Basis-Schutz- und einen Comfort-Schutz-Tarif an.

Im Basis-Schutz-Tarif sind die Hinterbliebenen mit der vereinbarten Versicherungssumme finanziell abgesichert. Der Versicherungsschutz besteht bereits ab Eingang des Antrages. Der Beitrag kann jährlich ohne neue Gesundheitsprüfung mit einer Dynamik-Option angepasst werden, damit wird auch die Versicherungssumme erhöht. Eine Unfall-Zusatzversicherung kann in den Vertrag eingeschlossen werden. Damit die Versicherung auch immer an die aktuelle Lebenssituation angepasst ist, kann die Versicherungssumme bei besonderen Anlässen ohne Probleme einfach und unkompliziert erhöht werden.

Der Comfort-Schutz-Tarif beinhaltet neben den Leistungen des Basis-Tarifes noch die Möglichkeit, dass der Versicherungsnehmer bei einer unheilbar schweren Erkrankung die Versicherungssumme selbst erhält. Hier kann auch die ursprüngliche Vertragslaufzeit verlängert werden und es gibt besondere Leistungen für Familien mit Kindern.

Bei Cosmos Direkt gibt es grundsätzlich zwei Tarifvarianten. Entweder zahlt die versicherte Person zu Beginn der Vertragslaufzeit einen einmaligen Betrag oder monatliche Beiträge während der vereinbarten Laufzeit. Dadurch bekommen die Hinterbliebenen bzw. die in der Police genannten begünstigten Personen im Todesfall der versicherten Person die Versicherungssumme zugesichert. Die Versicherungssumme sollte laut Experten das drei- bis fünf-fache des Bruttojahreseinkommens der versicherten Person betragen, damit der Verdienstausfall des Hauptverdieners abgesichert ist. Die zu zahlenden Versicherungsbeiträge sind von verschiedenen Kriterien abhängig. Dazu zählen neben der vereinbarten Versicherungssumme das Alter des Versicherungsnehmers bei Vertragsabschluss, die Vertragslaufzeit, Ausbildung, Berufsrisiko, Gesundheitsrisiken und auch die Freizeitaktivitäten. In der Regel wird genau geprüft, ob Vorerkrankungen vorliegen, oder ob der Versicherungsnehmer Raucher ist. Hat der Versicherungsnehmer gefährliche Hobbys wie beispielsweise Motorrad fahren, erhöht sich ebenfalls der Versicherungsbeitrag.

Die klassische Variante der Risikolebensversicherung ist die Begünstigung bzw. Absicherung einer juristischen oder natürlichen Person. Daneben gibt es noch zwei weitere Varianten. Bei der verbundenen Risikolebensversicherung sichern sich zwei Personen gegenseitig ab. Die Versicherung springt beim Ableben einer der beiden Personen ein. Vor allem bei Familien mit zwei Verdienern macht diese Variante Sinn, aber auch Geschäftspartner können sich so gegenseitig absichern. Vorteil der verbundenen Risikolebensversicherung sind die günstigen Beiträge, aufgrund des Paar-Tarifes. Nachteil ist, dass die vereinbarte Versicherungssumme lediglich einmal ausgezahlt wird. Sind beispielsweise zwei Elternteile die Versicherungsnehmer, bekommen die Kinder im Todesfall beider Elternteile die Versicherungssumme auch nur einmal ausgezahlt. Die zweite Variante ist die sogenannte Restschuldversicherung. Diese sichert die Abzahlung eines Kredites ab. Durch die Tilgung eines Darlehens verringert sich im Laufe der Zeit auch die Restschuld. Daher sinken bei dieser Risikolebensversicherung häufig auch mit der Zeit die Beiträge.

Gibt es eine Gesundheitsprüfung?

Es gibt keine Risikolebensversicherung ohne Gesundheitsprüfung.

Vor Abschluss der Police wird der Gesundheitszustand der zu versicherten Person geprüft. Dies geschieht durch die so genannten Gesundheitsfragen im Antragsverfahren. Hier wird geprüft, ob aufgrund von gefährlichen Freizeitaktivitäten, Beruf, Lebensstil oder dem Gesundheitszustand ein Mehrbeitrag erhoben wird. Die Gesundheitsprüfung ist jedoch nur zum Vorteil der zu versichernden Person. Das Wort Gesundheitsprüfung hört sich im ersten Moment abschreckend an.

Doch keine Angst, es müssen nicht unzählige Formulare ausgefüllt oder viele lästigen Fragen beantwortet werden. Im eigentlichen Versicherungsantrag sind lediglich einige Fragen zum Gesundheitszustand zu beantworten. Hier müssen lediglich Angaben zum aktuellen Gesundheitszustand und Angaben zu Krankheiten, Beschwerden oder Gesundheitsstörungen der letzten fünf Jahre gemacht werden. Krankenhausaufenthalte sind für die letzten 10 Jahre anzugeben. Abgefragt werden die Bereiche Kreislauf/ Herz, Atem-, Verdauungs-, Harn- und Geschlechtsorgane, Stoffwechsel oder Hormonhaushalt, Blut- oder Tumorerkrankungen, Infektionskrankheiten, Psyche, Gehirn, Nerven, Rückenmark, Bewegungsapparat, Haut und Allergien, Augen, Immunsystem, Unfallfolgen, Bindegewebe und Immunsystem.

Das spricht für die Risikolebensversicherung der Cosmos Direkt

Für Familien bietet die Versicherung viele Extras. Auf besondere Ereignisse im Leben kann mit der Nachversicherungsgarantie reagiert werden. Der Kinder-Zusatz-Schutz garantiert den Rückhalt für schwere Zeiten. Beim Bau oder Kauf einer Immobilie wird der Versicherungsschutz ohne zusätzliche Kosten für den Zeitraum von 6 Monaten um 20% der eigentlichen Versicherungssumme erhöht. Dadurch kann sich der Versicherungsnehmer in dieser Zeit um andere wichtige Dinge kümmern.

Ein weiterer Vorteil ist der 24/7 Kundenservice. Die Experten stehen jederzeit beratend und kompetent zur Verfügung. Der Direktversicherer kalkuliert die Beiträge mit einem großen Verantwortungsbewusstsein. Dadurch können die erwirtschafteten Gewinne des Geschäftsjahres, wie beispielsweise Risiko- und Kostengewinne an die Versicherungsnehmer weitergegeben werden. Experten der Cosmos Direkt setzen alles daran, Beitragsanpassungen zu vermeiden bzw. so gering wie möglich zu halten. Seit Bestehen dieser Versicherung waren Anpassungen bei vorhandenen Verträgen noch nicht erforderlich.

Vorteile

- Günstige Todesfallabsicherung

- Gegenseitige Absicherung von Ehepartnern möglich

- Online-Abschluss mit Direktzusage möglich

- 24/7 Kundenservice

- Absicherung verschiedener Lebensbereiche

- Nachversicherungsgarantie und Kinder-Zusatzschutz

- Darlehensabsicherung

- Auf den KFZ-Beitrag gibt es einen 5%-Kundenbonus

Nachteile

- komplizierter Ablauf wenn sich Partner trennen

- hohe Beiträge

Fazit

Mit einer Risikolebensversicherung von Cosmos Direkt kann der Versicherungsnehmer seine Hinterbliebenen oder seinen Geschäftspartner absichern. Im Todesfall erhalten die Hinterbliebenen die vereinbarte Versicherungssumme und können damit den Verdienstausfall der verstorbenen Person ausgleichen. Die Risikolebensversicherung schneidet in allen Test sehr gut ab, und genießt eine hohe Kundenzufriedenheit. Generell sollte jeder, der finanziell für andere verantwortlich ist seine Angehörigen mit einer Risikolebensversicherung absichern. Die Versicherung sollte so früh wie möglich abgeschlossen werden. Denn ein Unfall kann jederzeit passieren. Wer beim Abschluss schon etwas älter ist, oder bereits gesundheitliche Beschwerden hat, muss auch einen höheren Beitrag zahlen.

Hier gelangen Sie zu unserer Homepage.

Inhaltsverzeichnis